いろいろな株の売買の方法が提案されています。

例えば、以下はある本で紹介されていたものを単純化したものです。

買いのタイミング

株価の75日移動平均線が上を向いていて、株価が75日移動平均線を下から上に抜けるとき。売りのタイミング

株価が75日移動平均線を上から下に抜けるとき。

このブログは、上の方法を東証COREの30銘柄のデータすべてに試してみたときの覚書になります。

コードは、Pythonで、Jupyter notebook で順番に実行していくという想定です。

移動平均を求める関数を作る

75日移動平均線とは、今から過去75日までの株価の平均を、「今」の時間でプロットして作られる線です。

以下は、日数を引数として移動平均線を求める関数を作り、ChatGPTにリファクタリングしてもらってできたコードです。作る過程はこちらのブログに詳細を書きました。

def moving_average(price_series, n):

"""

移動平均を求める関数。

Args:

price_series (List[float]): 価格時系列データ。

n (int): 平均化する区間の幅。

Returns:

List[float]: 移動平均。

Examples:

>>> dat = [0, 1, 2, 3, 4, 5]

>>> ma = moving_average(dat, n=3)

>>> print(ma)

[None, None, 1.0, 2.0, 3.0, 4.0]

"""

moving_avg = [None] * (n - 1)

for i in range(n - 1, len(price_series)):

avg = sum(price_series[i - n + 1:i + 1]) / n

moving_avg.append(avg)

return moving_avg

株価の人工データを生成する関数を作る

はじめから実データを使うより、小さい人工データを作ってプログラムを確かめながら進めた方が効率的ですので、人工データ生成関数を作りました。

import matplotlib.pyplot as plt

import numpy as np

def generate_price_series(initial_price: float, num_days: int, std_days: float, seed: int = 0) -> list:

"""

指定された初期価格、日数、1日あたりの変動の標準偏差に基づいて、株価データを生成する関数。

Parameters

----------

initial_price: float

株価の初期値。

num_days: int

株価データを生成する日数。

std_days: float

株価の1日あたりの変動の標準偏差。

seed: int, optional (default=0)

乱数生成器のシード値。

Returns

-------

price_series: list

生成された株価データのリスト。

"""

# 乱数生成器のシード値を設定

np.random.seed(seed)

# 日毎の価格変動を表す乱数を生成

price_series = [initial_price]

for i in range(1, num_days):

# 標準正規分布に従う乱数を生成し、1日あたりの変動の標準偏差を掛けて株価を決定

price_today = price_series[-1] * (1 + np.random.randn() * std_days)

price_series.append(price_today)

return price_series

# テスト -----

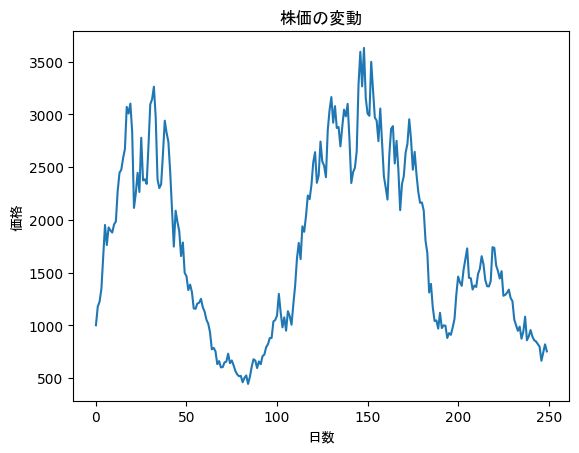

# データの生成

initial_price = 1000 # 初期価格

num_days = 250 # 日数

std_days = 0.1 # 1日の変動の標準偏差

seed = 0 # 乱数生成器のシード値

price_series = generate_price_series(initial_price, num_days, std_days, seed)

# グラフの描画

plt.plot(price_series)

plt.title("株価の変動", fontname="MS Gothic")

plt.xlabel("日数", fontname="MS Gothic")

plt.ylabel("価格", fontname="MS Gothic")

plt.show()

ランダムウォークを仮定して作っています。いい感じですね。

株価売買アルゴリズムを作る

では、株価売買アルゴリズムを実装していきます。

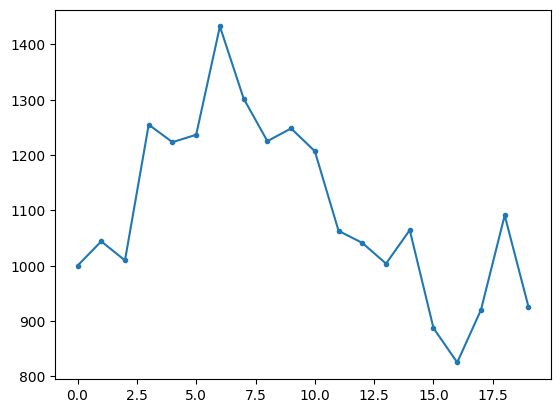

小さい人工データを作る

まず、人工データを準備します。

# 株価の人工データを作る ----- initial_price = 1000 # 初期価格 num_days = 20 # 日数 std_days = 0.1 # 1日の変動の標準偏差 seed = 5 # 乱数生成器のシード値 v = generate_price_series(initial_price, num_days, std_days, seed) v = np.array(v) ts = np.array(range(len(v))) # 確認 plt.plot(ts, v, '.-'); plt.show()

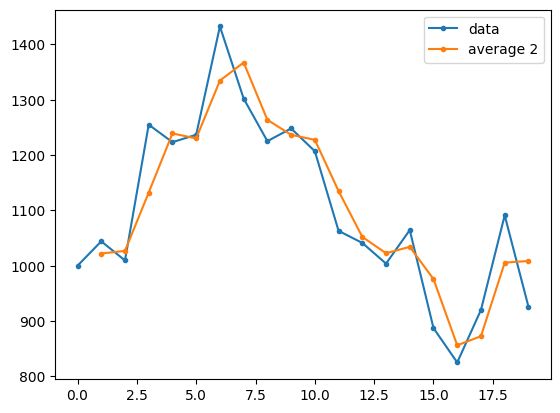

2日間の移動平均を求めて、先ほどのグラフに重ねる

実際には75日間の移動平均を使いますが、プログラムが正しいことを確かめやすいように、まず2日間の移動平均でアルゴリズムを作ります。

# n日移動平均を作る ----

num_average = 2

ml = moving_average(v, n=num_average)

# 確認

plt.plot(ts, v, '.-', label='data')

plt.plot(ts, ml, '.-', label=f'average {num_average}')

plt.legend();

今の株価と一つ前の日の株価の平均が、正しくオレンジのグラフで表されていることがわかります。

メインの売買シミュレーションを作る

では、アルゴリズムの実装です。ルールを再掲します。

買いのタイミング

株価の75日移動平均線が上を向いていて、株価が75日移動平均線を下から上に抜けるとき。

売りのタイミング

株価が75日移動平均線を上から下に抜けるとき。

# 売買シミュレーション -----

# 状態を表す変数

stock = 0 # 0:株を保持していない、1)保持している

# 記録用変数

wallets = [0] # 資産

t_wallets = [0] # 資産が変化したときの日(表示用)

t_sells = [] # 株を買った日(表示用)

t_buys = [] # 株を売った日(表示用)

# シミュレーション

for t in range(1, len(ml)):

if ml[t-1] is None:

continue

if stock == 0:

# 株を持っていない時

if ml[t-1] < ml[t] and v[t-1] < ml[t-1] and ml[t] < v[t]:

# mlが上昇中でかつ、 vがmlを下から上に抜けた時に買い

t_buys.append(t)

debt = v[t]

stock = 1

else:

# 株を持っている時

if v[t] < ml[t]:

# vがmlを下回ったら 売り

t_sells.append(t)

wallets.append(wallets[-1]+v[t]-debt)

t_wallets.append(t)

debt = 0

stock = 0

# 出力のまとめ

out = {

"wallets": wallets,

"t_wallets": t_wallets,

"t_sells": t_sells,

"t_buys": t_buys,

}

out

以下のように出力されます。

{'wallets': [0, -31.63707397727876, -208.8477441428047, -202.82313182644646],

't_wallets': [0, 4, 15, 19],

't_sells': [4, 15, 19],

't_buys': [3, 14, 17]}

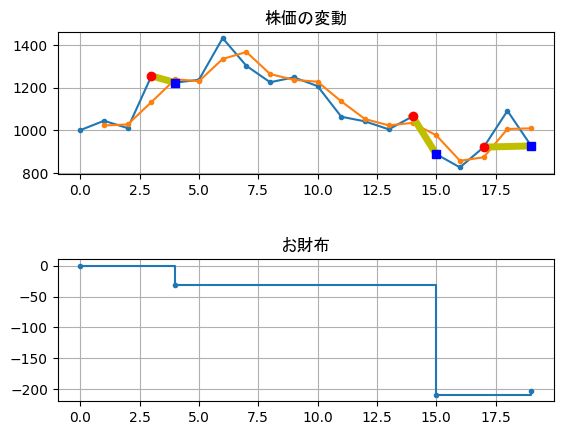

結果をグラフ表示します。

# グラフ表示

plt.figure(figsize=(10, 6))

plt.subplots_adjust(hspace=0.6)

# 株価の変化

ax = plt.subplot(2,1,1)

plt.plot(ts, v, marker=".")

plt.plot(ts, ml, marker=".")

for t0, t1 in zip(t_buys, t_sells):

plt.plot([ts[t0], ts[t1]], [v[t0], v[t1]], '-y', linewidth=5)

plt.plot(ts[t_buys], v[t_buys], 'or')

plt.plot(ts[t_sells], v[t_sells], 'sb')

plt.grid()

xrange = ax.get_xlim()

# 資産の変化

plt.subplot(2,1,2)

plt.step(ts[t_wallets], wallets, '.-', where="post")

plt.xlim(xrange)

plt.grid()

plt.title("wallets")

plt.show()

株価(青)が平均線(オレンジ)を越えた時に、株を買い(赤丸)、株価が平均線よりも下がったら株を売ります(青)。

株を売った時に、買った時との差額でお財布(Wallets)の中身が変わります。

赤と青を結んだ黄色の線が上向きだと儲けが出て、下向きだと損をしていることになります。この例ですと、3回の取引をしていて、初めの2回で損をして、3回目に少し得をするという結果になっています。

関数化する

ここまでの処理を関数にして、複数のデータを一度に処理する準備をします。

def sim_trade(v, num_average, f_show=True):

v = np.array(v)

ts = np.array(range(len(v)))

# 75日移動平均を作る ----

ml = moving_average(v, n=num_average)

# 売買シミュレーション -----

# 状態を表す変数

stock = 0 # 0:株を保持していない、1)保持している

# 記録用変数

wallets = [0] # 資産

t_wallets = [0] # 資産が変化したときの日(表示用)

t_sells = [] # 株を買った日(表示用)

t_buys = [] # 株を売った日(表示用)

# シミュレーション

for t in range(1, len(ml)):

if ml[t-1] is None:

continue

if stock == 0:

# 株を持っていない時

if ml[t-1] < ml[t] and v[t-1] < ml[t-1] and ml[t] < v[t]:

# mlが上昇中でかつ、 vがmlを下から上に抜けた時に買い

t_buys.append(t)

debt = v[t]

stock = 1

else:

# 株を持っている時

if v[t] < ml[t]:

# vがmlを下回ったら 売り

t_sells.append(t)

wallets.append(wallets[-1]+v[t]-debt)

t_wallets.append(t)

debt = 0

stock = 0

# 出力のまとめ

out = {

"wallets": wallets,

"t_wallets": t_wallets,

"t_sells": t_sells,

"t_buys": t_buys,

}

# グラフ表示

if f_show:

# グラフ表示

plt.subplots_adjust(hspace=0.6)

# 株価の変化

ax = plt.subplot(2,1,1)

plt.plot(ts, v, marker=".")

plt.plot(ts, ml, marker=".")

for t0, t1 in zip(t_buys, t_sells):

plt.plot([ts[t0], ts[t1]], [v[t0], v[t1]], '-y', linewidth=5)

plt.plot(ts[t_buys], v[t_buys], 'or')

plt.plot(ts[t_sells], v[t_sells], 'sb')

plt.grid()

plt.title("株価の変動", fontname="MS Gothic")

xrange = ax.get_xlim()

# 資産の変化

plt.subplot(2,1,2)

plt.step(ts[t_wallets], wallets, '.-', where="post")

plt.xlim(xrange)

plt.grid()

plt.title("お財布", fontname="MS Gothic")

return out

# 株価の人工データを作る -----

initial_price = 1000 # 初期価格

num_days = 20 # 日数

std_days = 0.1 # 1日の変動の標準偏差

seed = 5 # 乱数生成器のシード値

v = generate_price_series(initial_price, num_days, std_days, seed)

# テスト ----

num_average = 2

out =sim_trade(v, num_average, f_show=True)

実際の株価のデータでテストする

前のブログで作った東証Coreの30銘柄データをまとめたall_close.xls を使います。

株価データの読み込み

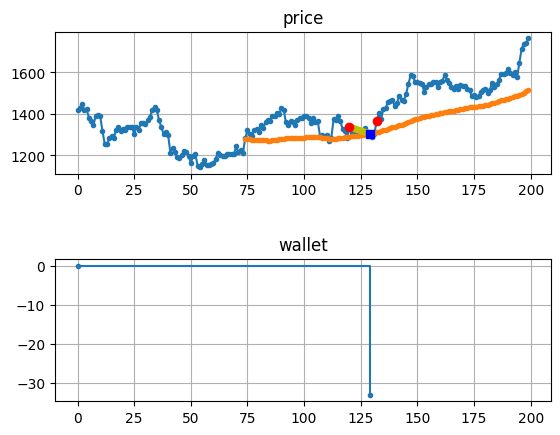

銘柄の一つ"c5"(リクルートホールディングス)に対して、売買のアルゴリズムを試してみます。

c5 (リクルートホールディングス)のデータに、実際の手順で指示されている75日移動平均を使いました。売買のチャンスはめったにこないですね。この場合ですと、200日の間に、買って売れたのは1回だけ、そこで損をしています。

30銘柄で試す

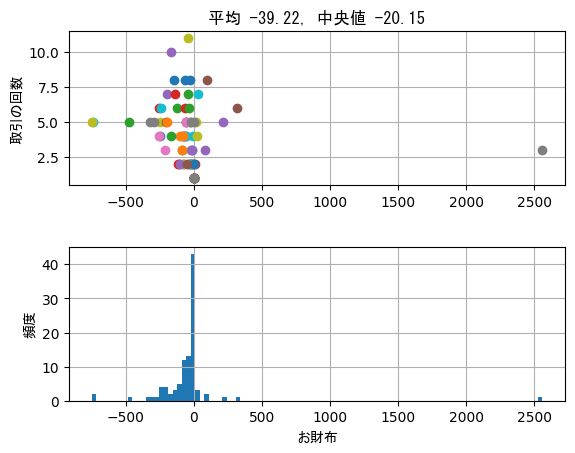

では、30銘柄のデータすべてに同じアルゴリズムで売買してみて、どれくらい稼げるのかを見てみます。

上のグラフの各プロットが、各30銘柄の結果になります。横軸が稼いだ金額、縦軸が売買をした回数です。

儲けが出ている銘柄もありますが、多くは損をしています。平均が-39.22、中央値が-20.15でした。

うーん、やはり簡単にはいきませんね。

しかし、株は、売買のアルゴリズムを過去の実データで簡単に検証できるののがとても良いですね。

コメントを残す