M-note プログラムと電子工作

「【株】株の売買アルゴリズムをPythonで試す」のページです。

ブログ

DELL, Latitude 5290 2-in-1 バッテリー交換

2024年3月23日

【ChatGPT】ChatGPTは計算もできてしまうのか?実験してみた。

2023年12月17日

【動画作成】「ゆっくり解説」を作るために何を見ればよいかまとめ

2023年12月11日

【DVD】ホームビデオ撮影からDVD動画作成

2023年11月18日

【Python for Unity】UnityでPythonを使う

2023年10月2日

Python

株

2023年4月8日

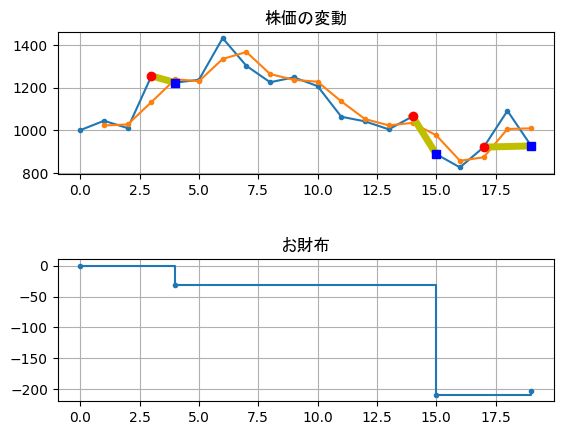

【株】株の売買アルゴリズムをPythonで試す